*ST盐湖(000792)的破产重整是中国资本市场中具有标杆意义的成功案例,其通过预重整阶段的政府纾困、亏损资产剥离与监管提前沟通等创新策略,实现了从债务危机到行业龙头的逆转。以下从重整背景、核心策略、中介机构角色及借鉴意义四个方面深度解读:

一、重整背景与困境

1、债务危机根源

盐湖股份因子公司盐湖镁业、海纳化工的金属镁一体化项目严重亏损(2019年计提损失426.57亿元),引发债务违约。截至2019年,盐湖镁业债务高达312.6亿元,其中178.94亿元为银行贷款,公司资不抵债,面临退市风险。

2、重整紧迫性

若直接破产清算,普通债权清偿率预计不足40%,且将导致青海盐湖产业链崩坏。因此,重整的核心目标是“保主业、甩包袱”:保留钾肥、锂盐核心资产,剥离亏损板块。

二、重整方案的核心策略与创新点

1. 预重整阶段的政府深度介入

百亿纾困基金支持:

青海省政府设立平台公司青海盐湖资源开发有限公司,以30亿元承接盐湖镁业、海纳化工等亏损资产包,并提供100亿元纾困基金用于偿还下沉债务。同时协调给予电价、气价优惠,降低生产成本。

“府院联动”机制:

政府牵头协调法院、证监会、债权人,缩短审批周期。例如,重整申请到法院受理仅6天(行业平均超150天)。

2. 亏损资产剥离的合规性设计

“体外培育+远期回购”模式:

将盐湖镁业等资产剥离至青海汇信资产管理公司,约定未来若资产盈利,盐湖股份可优先购回。此举避免重大资产重组审核,同时保留战略资源。

与证监会提前沟通关键条款:

资本公积金转增股票:按每10股转增8股,转增股份用于抵债(每股抵债价13.72元),未触发除权风险;

剥离方案合规性:提前论证资产出表不构成“逃废债”,确保重整计划无需后续证监会重组审核。

3. 债务重组的多层次方案

分层清偿机制:

普通债权30万元以下现金全额清偿;

超30万元部分按10.56%现金清偿+转增股抵债(每100元债权分7.288股);

银行下沉债务以钾肥子公司股权质押+利润分红担保。

留债与转股结合:

截至2025年1月,留债债权人债权已100%清偿完毕,转股债权人通过资本公积金转增获得股权。

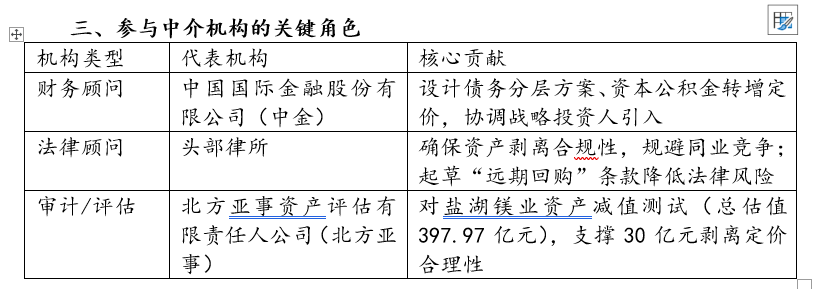

💡中介机构的协同重点:合规性前置——所有方案均提前与监管、法院沟通,避免强裁或二次审核。

四、重整成效与长期价值

1、财务指标逆转:

负债率从重整前142.82%降至2025年37.01%;

2022年归母净利润120.82亿元(同比增225%)。

2、战略升级:

聚焦“钾锂双核”:500万吨钾肥产能稳居国内第一,4万吨锂盐项目2025年投产;

2025年融入五矿集团,组建“中国盐湖集团”,整合海外钾矿资源。

五、案例启示与借鉴意义

1. 政府纾困需“精准输血”

风险隔离机制:通过省级平台承接亏损资产(如青海汇信),避免风险向上市公司蔓延。

政策配套必要性:生产要素优惠(如低价能源)直接提升主业盈利能力,确保重整后现金流稳定。

2. 资产剥离的“技术性处理”

合规关键点:

剥离前需证明资产无持续经营能力(如盐湖镁业资产负债率超100%);

关联交易后续处理(如代垫社保)需明确共益债务性质,避免资金占用嫌疑。

创新结构设计:

“体外培育+回购期权”兼顾短期减负与长期资源控制权。

3. 监管沟通前置降低合规风险

资本操作提前备案:

资本公积金转增股价需与交易所沟通定价公式,避免除权争议(如盐湖股份按13.72元/股抵债)。

分阶段披露策略:

重整期间“少停牌、不停牌”,分步公告资产剥离进展,稳定市场预期。

4. 引入产业战略投资者的意义

五矿集团的入主(136亿元收购控股权)不仅注入资金,更带来技术协同:

整合盐湖提锂技术(吸附-膜分离耦合工艺);

导入海外钾矿资源开发经验(如加拿大Southey项目)。

结语:重整成功的核心逻辑

盐湖股份案例的实质是 “府院联动+市场化裁量” 的典范:

政府主导风险化解,提供纾困资源与政策支持;

中介机构创新设计,平衡债权人、股东与监管诉求;

产业资本接盘,赋予长期发展动能。

对困境企业的启示:预重整阶段需锁定“三早”原则——早沟通监管、早引入战投、早隔离风险,方能避免程序反复与二次危机。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

大圣配资-大圣配资官网-配资实力股票配资门户-股票配资平台提示:文章来自网络,不代表本站观点。